过去十几年来,达芬奇手术机器人一直独霸手术机器人市场,全球没有出现过一个能与之匹敌的单品。

近期,强生子公司Auris 旗下的柔性手术机器人Monarch获FDA批准新适应症,Monarch在强生34亿美元收购后再获关注。凭借肺部活检、泌尿结石两大手术量极其庞大的适应症,Monarch手术机器人有望与达芬奇手术机器人分庭抗礼,成为全球多科室应用的第二大手术机器人。

不过Monarch和达芬奇手术机器人一柔一刚,应用场景不同,尚没有直接竞争。但应该担心的是内窥镜企业,柔性手术机器人新适应症的获批给内窥镜市场带来直接冲击。

早在2018年,彼时Auris的首席战略官就曾放出豪言:“今天的内窥镜检查存在一些问题。现在的内窥镜和上世纪60年代的没有太大的差别,而且对于使用者的要求很高。于是我们决定切入这个领域。”

过去,Auris旗下的Monarch手术机器人杀伤力一直在肺部活检领域,随着泌尿取石适应症的获批,Monarch手术机器人对于内窥镜的市场威胁变得更大。

全球内窥镜市场超过200亿美元,内窥镜市场被认为一直处于“技术静默期”,柔性手术机器人的杀入将如何改写市场格局?在复杂、弯曲、狭窄的人体自然腔道中,内窥镜和手术机器人已经逐渐开始比拼。

一方是强生、Intuitive、朗合医疗、微创机器人、精锋医疗等手术机器人企业,另一方是奥林巴斯、宾得、富士等内窥镜企业。柔性手术机器人将如何改写市场格局?动脉网采访了业内人士进行了梳理。

柔性手术机器人能否代替软性内窥镜?

柔性手术机器人能够再度吸引全球关注,离不开强生旗下Monarch的新进展。2022年4月,强生宣布其手术机器人Monarch获批新适应症,FDA允许其用于肾结石去除。

相比于经皮肾镜取石术(PCNL),Monarch降低了经皮肾镜通路的复杂性,并以更高的精度去除破碎的肾结石和任何其他碎片。该系统还可用于输尿管镜手术,以去除较小的结石。

最初,强生的Monarch和Intuitive的Ion柔性手术机器人系统首先获批的适应症都是肺部结节活检。此前,柔性手术机器人等于支气管镜手术机器人。

但Monarch新适应症的获批打开了对柔性手术机器人市场空间的想象。支气管镜手术机器人只是它的适应症之一,柔性手术机器人有望实现多科室应用,在呼吸道、胃肠道、阴道、泌尿系统中代替软镜进行手术。

这也意味着柔性手术机器人的应用场景不仅仅存在于呼吸道。过去,呼吸道、胃肠道、尿道的内镜检查手术由软镜主导。

内镜市场可分为三大板块:软镜、硬镜和配套诊疗器械。根据弗若斯特沙利文数据,中国医用内窥镜市场规模将从2020年的231亿元增至2030年的624亿元。

软镜可以自由弯曲,而硬镜不可以弯曲,与软镜相比,硬镜无需考虑镜身柔软性与可操纵性。软镜主要用于通过人体自然腔道进行检查诊断,可用于息肉摘除等手术。软镜通过人体的消化道、呼吸道和泌尿道来完成检查、诊断和治疗,主要产品包括胃镜、肠镜、支气管镜等。

软镜市场由奥林巴斯、宾得和富士三大日企主导,在临床应用中较为成熟。

柔性手术机器人如何去挑战成熟的软镜产品?

柔性手术机器人的第一大优势在于灵活度和控制能力上。

朗合医疗创始人马家骏博士表示:“软镜产品本身已经达到了普及化应用,它采用机械控制,所以运动方向有限,在像胃肠道这类较大的腔道空间中,软镜可以实现四个运动方向,但在支气管这类细小腔道中,软镜只能实现上下两个活动维度。这导致医生操作受限,医生控制软镜的难度也较大。柔性手术机器人把传统的机械操作升级为电子精密控制,使得腔道内的手术器械具有更高的多维度运动灵活性,能够更精准地完成手术。”

在呼吸道中,现有的支气管镜检查广泛应用于肺结节活检等手术中,但受限于支气管镜的控制精度和灵活度,并且缺乏导航技术,现有支气管镜仅能覆盖50%不到的肺部区域,并且活检阳性率较低。

支气管镜手术机器人通过导航技术+主从控制技术,可以实现术前支气管树三维模型重建及路径规划,术中实现虚拟图像和实时影像导航结合,医生通过操作手柄远程实时控制柔性支气管镜末端运动,可到达六级以上肺外周范围,并实时精准的活检检查或者消融手术,显著提高肺结节检查阳性率和早期治疗效果。

这就好比手动驾驶汽车和智能驾驶汽车的区别,智能驾驶设计理念和架构的不同,决定了它可以搭载更多基于数字化的智能化功能,这些是无法通过手动驾驶汽车做加法来实现的。

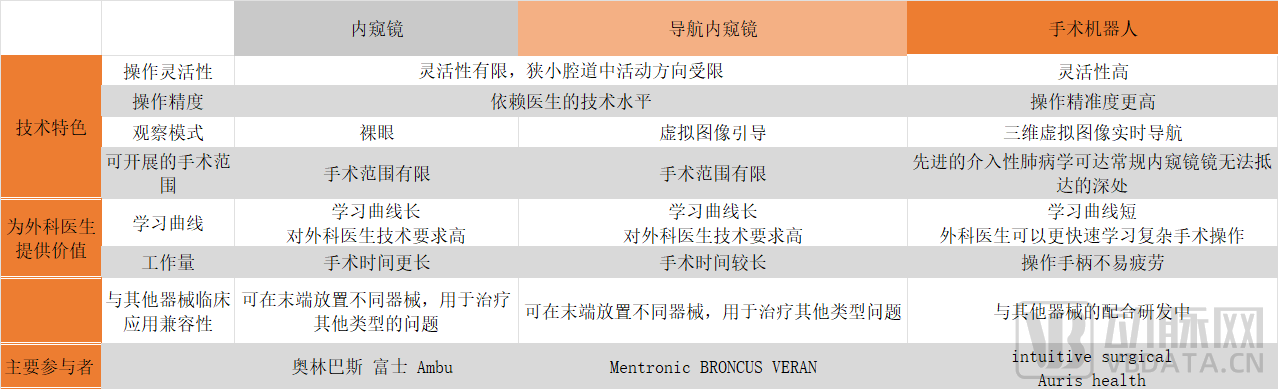

柔性手术机器人与内窥镜和电磁导航内窥镜差异

第二大优势在于柔性手术机器人降低了医生操作门槛。虽然软镜应用的术式较多,但是对于医生操作要求较高。培养一个熟练的内镜医生,需要多年的专业临床训练。柔性手术机器人将机械控制转化为电子控制,医生只需要操作控制手柄,就能以直观的方式完成操作动作,医生的操作难度大大减小,学习曲线大大缩短。

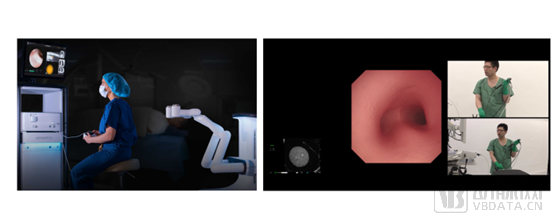

医生操作柔性手术机器人(左)与操作内窥镜(右)

而传统内镜的杠杆机械结构设计决定了医生操作方向与器械运动方向是相反的,医生需要通过长时间的练习才能做到手、眼的配合。

对于内镜粘膜下剥离术(ESD)这样的手术,医生可能需要练习数年才能掌握。现有的ESD手术之所以难就在于现有的手术工具缺乏灵活性,只有一个电刀、钳子和镜头,在肠道中需要开展的手术操作是非常多的,现有的医生需要较多的经验才能熟练完成手术。医生开展ESD手术普遍需要花费四十分钟到一个小时。

来自香港的公司巧捷力医疗机器人针对ESD手术开发了经自然腔道的全柔性手术机器臂,可以配合现有的软镜使用,巧捷力医疗机器人创始人香港大学的郭嘉威教授表示:“当时想到要做消化道的手术机器人的原因就在于现有的工具还有很多可以通过机械改善的地方来改善手术成效和缩短医生培训时间。”

在泌尿手术中也存在类似的困境。当柔性输尿管镜可用时,泌尿科医生需要学习的新技能变得明显,特别是对于那些不熟悉柔性膀胱镜检查的人来说。尤其是在较为曲折拐弯角度较大的地方,医生如何控制软镜转向是一个较难的技术。因此,柔性输尿管镜检查仅被一部分泌尿科医生采用。而在机器人手术中,医生只需要像操作游戏手柄一样操作手术器械。

在手术效果上,手术机器人的力反馈机制和灵活的角度能够帮助医生更精准地进行手术,并且减少并发症发生。

无论是支气管镜还是ESD、经皮肾镜取石都是临床中常用的手术,现有的工具还不算是最好用的工具,柔性手术机器人能够凭借更低的使用门槛和更精细的手术操作获得一席之地。

技术挑战何在:力量与柔性的控制

虽然都是手术机器人,但经自然腔道手术机器人涉及的核心技术壁垒与腹腔镜手术机器人有较大的差异。腹腔镜手术机器人有着超过30年的发展历史,而柔性手术机器人出现的时间较晚。

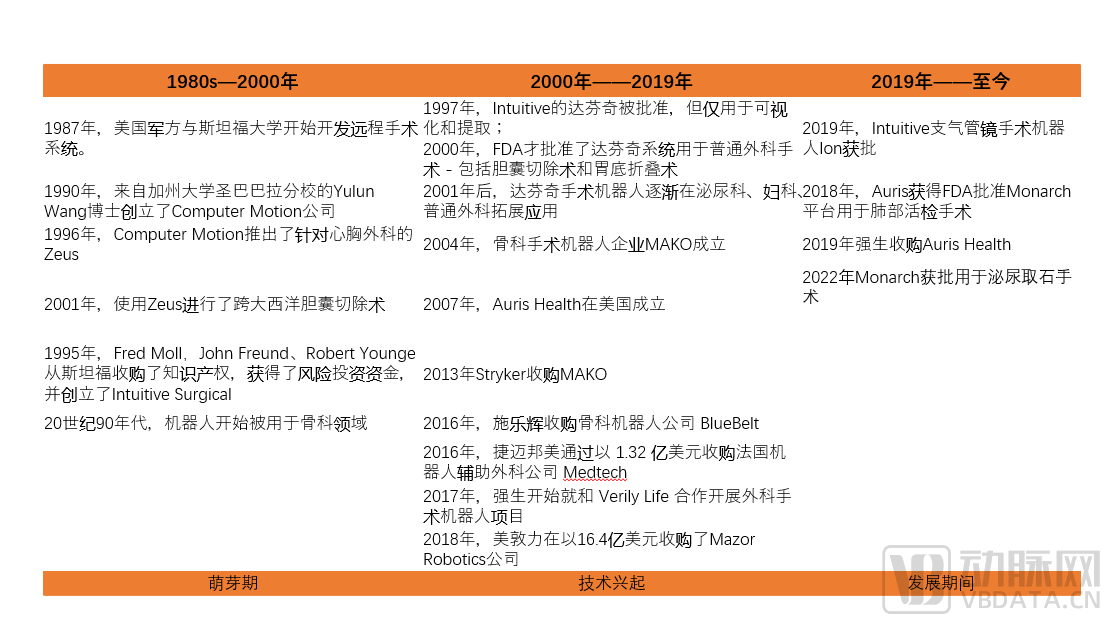

手术机器人发展历史

和刚性手术机器人相比,经自然腔道手术机器人的难度用一句话形容就是“螺蛳壳里做道场”。

无论是消化道还是呼吸道,人类的自然腔道都充满了曲折,刚性手术机器人并不是为在那种手术环境中操作而设计的,这要求经自然腔道手术机器人具备柔性,能够适应自然腔道的环境。自然腔道下也对手术机器人安全性提出了要求,在行进过程中不能损伤人体自然腔道。在呼吸道这样直径越来越小的腔道,手术机器人除了需要足够柔顺和能够弯曲,也需要足够细。

巧捷力医疗机器人的郭嘉威教授告诉动脉网:“经自然腔道手术机器人的难点在于如何控制穿过人体部分的总直径,怎么在有限的空间内做更多的操作。我们公司的设计理念是以全柔性机械臂通过内窥镜进行操作,难点则是机械臂的设计。”

柔性手术机器人的另一大关键技术在于:如何做到柔性,同时又要灵巧控制和传递力量,进行手术器械的操作,在末端能完成活检、切除等诊疗动作。在狭窄的通道内做到力量与灵活性的平衡,一直是制衡经自然腔道手术机器人发展的关键技术。

朗合医疗CEO马家骏表示:“对于经自然腔道的柔性手术机器人,它需要突破达芬奇式腔镜手术机器人由于关节僵硬和材料刚性带来的运动局限。受到自然腔道内狭窄手术空间的限制,柔性手术机器人对于医生和机器人之间的人机互动友好性和易用性,提出了极高要求。”

除了手术机器人控制技术,经自然腔道手术机器人术中导航技术的门槛也较高。尤其是支气管镜手术机器人,由于肺部中支气管分支众多,过去医生虽然能够通过内窥镜获得呼吸道腔内的影像,但是无法获得镜头在肺部支气管树中的实时位置,操作内窥镜就像走迷宫,需要医生对于解剖结构和空间位置非常熟悉,导航技术帮助医生获得准确的实时位置信息。

一位业内人士表示: “强生的Auris手术机器人的强项就在于导航技术,强生在术中实时导航的能力上非常强。MONARCH平台结合了三种不同的导航技术 – 电磁学,光学模式识别和机器人运动学数据 ,三种技术在手术过程中对支气管镜位置进行实时测量定位,并为进行支气管镜检查的医生提供了准确位置信息。”

柔性手术机器人研发、控制技术、导航技术、人机交互技术等技术共同构成了经自然腔道手术机器人的主要研发门槛。在这些技术壁垒方面,全球的参与者各有特点和优势。

切入诊断环节,柔性手术机器人有望放量

作为一个强生、intuitive、朗合医疗、微创手术机器人纷纷都布局的赛道,经自然腔道手术机器人的商业化前景也开始逐渐释放。

目前,全球有四个自然腔道手术机器人获美国FDA批准或取得欧洲CE标志认证,包括直觉外科的肺外周组织检查内窥镜系统Ion、强生的肺部活组织检查机器人Monarch、Memic用于阴道机器人手术的机器人Hominis以及MedRobotics用于肛门、直肠和远程结肠的显象及手术部位的机器人Flex,其中前两个产品是支气管镜手术机器人。

在国内,虽然目前还没有任何经自然腔道手术机器人获批,但已有多家手术机器人企业正在研发相关产品。包括朗合医疗、微创医疗机器人、精锋医疗、堃博医疗、朗开医疗、普利医疗、巧捷力医疗机器人,其中大部分企业都在研发支气管手术机器人。

从商业化表现上看,根据intuitive的数据,Ion2019年获得FDA批准,2020年装机量约为40台,2021年Ion手术机器人进行了2950台手术,安装了129台;强生旗下Auris health的数据显示Monarch已经进行了超过10000台手术。

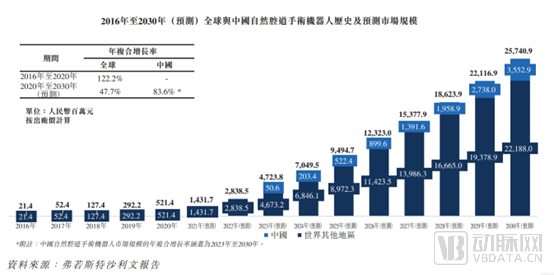

从商业化速度来看,支气管镜手术机器人在全球的装机速度较快。根据弗若斯特沙利文的报告,经自然腔道手术机器人全球市场规模近年持续快速增长,由2016年的人民币2140万元增至2020年的人民币5.2亿元,年复合增长率为122.2%,预期2030年将进一步增至人民币257.4亿元,年复合增长率为47.7%。

经自然腔道手术机器人放量较快的原因在于经自然腔道手术机器人能够在检查中应用,全球每年会开展海量的软镜检查,根据弗若斯特沙利文的资料,2020 年全球共进行支气管镜检查 710 万次,其中中国2020年开展384万次;根据南微医学的公告,2018 年中国约有 30 万台左右的 ESD 手术量,且过去三年复合增速 20%以上。

未来随着柔性手术机器人逐渐拓展适应症,柔性手术机器人的市场空间较大。

我国的手术机器人市场产品大多集中在腹腔镜手术机器人、血管介入手术机器人、骨科手术机器人中,经自然腔道手术机器人较为稀缺,在内窥镜市场中,软镜的国产替代一直较难,奥林巴斯、宾得和富士三家日企把守国内软镜市场,根据国元证券数据,国内软镜市场国产品牌市占率不足 5%,可替代空间大。柔性手术机器人能够替代部分软镜功能,有望成为国产弯道超车机会。

目前经自然腔道手术机器人的探索还处于早期,发展较早的腹腔镜手术机器人、骨科机器人的发展历程说明,手术机器人的价值最终体现在量产、重视业绩增长和商业化,经自然腔道手术机器人能否替代软镜的市场空间,还需要更多的时间来验证。

文章来源:动脉网

原文链接:内窥镜最大的敌人来了,强生200亿收购的手术机器人杀入!-动脉网 (vbdata.cn)